截止到2023年02月26日,科创板总计申报企业871家。其中,上市企业539家,终止198家。

上周:

已受理2家:捍宇医疗、康美特;

终止4家:中感微、博雅科技、锐成芯微、力品药业;

过会1家:天承科技;

科创板观察 | 多家半导体、医疗器械、人工智能企业科创板动态更新(04.25-05.08)科创板观察 | 多家半导体、医疗器械、人工智能企业科创板动态更新(04.18-04.24)科创板观察 | 多家半导体、医疗器械、人工智能企业科创板动态更新科创板观察 | 多家半导体企业科创板动态更新:龙芯中科注册生效、恒烁股份提交注册、帝奥微即将上会科创板观察 | 多家半导体企业科创板动态更新

材料小巨人!康美特IPO获受理!

3月4日,北京康美特科技股份有限公司 (康美特)科创板IPO获受理。

康美特是一家专业从事电子封装材料及高性能改性塑料等高分子新材料产品研发、生产、销售的专精特新重点“小巨人”企业。自设立以来,公司坚持以研发驱动业务发展,围绕有机硅封装材料、环氧封装材料及改性可发性聚苯乙烯材料三大技术平台持续进行技术突破和产业化发展。其中,公司电子封装材料的主要产品形态为LED芯片封装用电子胶粘剂,产品广泛应用于新型显示、半导体通用照明、半导体照明、半导体器件封装及航空航天等领域。公司高性能改性塑料的产品形态为改性可发性聚苯乙烯,产品广泛应用于建筑节能、运动及交通领域头部安全防护、电器及锂电池等易损件防护等领域。

2020至2022年,康美特的营业收入分别为28,371.17万元、45,083.74万元和34,257.22万元,公司归属于母公司股东的净利润分别为1,981.65万元、3,285.97万元和4,814.75万元,公司扣除非经常性损益后归属于母公司股东的净利润分别为1,623.03万元、3,102.28万元和4,049.66万元。

其中,2020至2022年,康美特主营业务收入规模分别为27,759.46万元、44,744.67万元及33,891.28万元。

康美特表示,2021年,公司主营业务收入较2020年实现大幅增长,增长率达61.19%,有机硅封装材料、环氧封装材料、高热阻改性聚苯乙烯、高抗冲改性聚苯乙烯收入均呈现大幅增长。2022年发行人主营业务收入较2021年有所下降,主要系高热阻改性聚苯乙烯营业收入下降导致。近年来,随着国内建筑节能标准提升,以发行人高热阻改性聚苯乙烯产品为的高性能建筑节能材料渗透率不断增加,但受到下游房地产调控政策不断加码,2022年市场持续疲软的影响,房屋新开工面积、竣工面积、全国商品房销售面积等大幅下降,叠加年内多轮爆发、宏观经济周期波动及发行人产线调整影响,该类产品收入出现下滑。除高热阻改性聚苯乙烯外,受益于产业政策支持及进口替代产品旺盛的市场需求,2020-2022年电子封装材料主营业务收入年复合增长率达24.27%;高抗冲改性聚苯乙烯主营业务收入年复合增长率达51.21%。

2020-2022年,康美特主营业务毛利率分别为25.52%、23.43%及31.47%,呈现整体上升趋势。

2020至2022年,康美特研发费用分别为1,870.77万元、2,649.96万元及2,589.15万元,研发费用占营业收入比例分别为6.59%、5.88%、7.56%,研发费用率整体呈上升趋势。

目前,康美特已建立完整的研发、生产体系并拥有完全自主知识产权。截至2022年12月31日,公司拥有已获授权发明专利26项,其中境内发明专利22项,中国港澳台地区及境外发明专利4项,拥有境内实用新型专利46项。

公司拟募资3.7亿,半导体封装材料产业化项目,拟投入募集资金金额约 1.99 亿元;贝伦研发实验室项目,拟投入募集资金金额 6079.50 万元;补充流动资金,拟投入募集资金金额 1.10 亿元。

其中,半导体封装材料产业化项目拟建设Mini/MicroLED及半导体照明用电子封装材料生产线,助力公司将研发优势转化为产品优势;贝伦研发实验室项目主要用于支持前沿电子封装材料持续创新研发及产品开发升级,同时支撑公司业务向新能源、半导体器件封装等先进高分子材料应用领域拓展。

关于未来的发展战略,康美特表示,当前,新材料已成为制约我国制造业转型升级的突出短板之一。我国化工新材料无论是供应总量还是产品结构,都严重依赖进口,以弥补国内快速增长的市场需求,产品依赖度尤为突出。

公司秉承“致力于先导高分子新材料的国产化”的发展愿景,以解决我国目前材料依赖进口的问题为己任,以保证客户以格获得品质产品为宗旨,持续聚焦电子封装材料、Mini/MicroLED新型显示封装材料、高性能改性塑料等关键战略材料,立足于强大的研发优势,持续拓展下游应用领域。

公司在发展过程中,不断创新,沉淀了优势技术,未来公司将依托技术和专业团队,以差异发展和创新发展为主轴,康美特成为“先导高分子材料”的国际化企业,为我国成为制造业强国提供有力支撑。

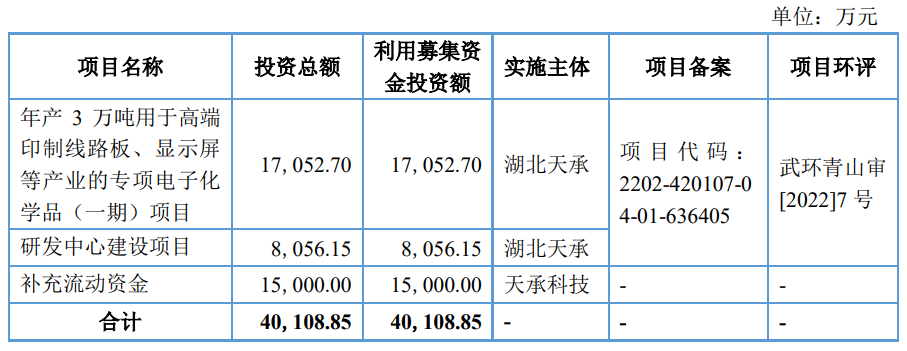

天承科技过会!拟募资4亿!

3月3日,广东天承科技股份有限公司(天承科技)科创板IPO过会!

天承科技主要从事PCB所需要的电子化学品的研发、生产和销售,公司产品主要包括水平沉铜化学品、电镀化学品、铜面处理化学品等,应用于沉铜、电镀、棕化、粗化、退膜、微蚀、化学沉锡等多个生产环节。

本次IPO将募资4.01亿元,分别将1.71亿元用于“年产3万吨用于印制线路板、显示屏等产业的专项电子化学品(一期)项目”;将约0.81亿元用于研发中心建设项目;将约1.50亿元用于补充流动资金。其中, 上述募集资金计划用于补充流动资金的占比高达37.41亿元。有业内分析指出,一般情况下,企业的IPO募集资金,如果补充流动资金的占比超过 25%,将会受到监管的特别关注。如此高比重的现金流补充计划,背后到底发生了什么?天承科技在报告期内乃至此前曾经历了什么?这部分将被补充的现金流“窟窿”原先都被什么项目“掏空了”?这些现金流都流向了何方?

捍宇医疗转战科创板!曾尝试港股上市!

3月1日,上海捍宇医疗科技股份有限公司 (捍宇医疗)科创板IPO获受理!

2021年赴港上市终止后,上海捍宇医疗科技股份有限公司(以下简称“捍宇医疗”)再度进军资本市场。3月1日,上交所官网显示,捍宇医疗科创板IPO已经获得受理,公司拟募资17.22亿元。

据了解,捍宇医疗主要从事结构性心脏病介入器械与电生理产品的研发、生产及商业化,在结构性心脏病介入器械领域,公司ValveClamp产品为国内率先纳入创新医疗器械特别审批程序的二尖瓣反流介入器械,并有望成为获批上市的国产同类产品。

在冲击科创板上市之前,捍宇医疗曾在2021年有意赴港上市,当年4月公司向香港联交所主板递交了上市申请,同年9月,香港联交所通过了捍宇医疗H股上市聆讯。

不过,筹划逾半年时间,基于市场流动性、市场环境等多种因素,捍宇医疗撤回了发行上市申请。

由于产品尚未获批上市,未开展商业化生产销售,捍宇医疗报告期内也未实现盈利。

财务数据显示,2019-2021年,捍宇医疗实现营业收入分别约为0万元、49.03万元、340.54万元;对应实现归属净利润分别约为-4919.24万元、-1.57亿元、-1.91亿元,三年累计亏损3.97亿元。

2022年季度,捍宇医疗实现营业收入、归属净利润则分别约为216.66万元、-5884.2万元。

捍宇医疗表示,公司产品尚未获批上市,截至2022年9月末,公司累计未分配利润为-3.45亿元,未来一段时间内,公司预期存在累计未弥补亏损并将持续亏损。不过,捍宇医疗表示,ValveClamp已于2022年7月递交NMPA注册申请,并预计于2023年完成注册并上市,有望打破目前中国二尖瓣反流介入领域国产空白的市场格局。

公司预计投入募资14.2亿元,募集资金将用于年产单方制剂6.5亿粒以及“鸡尾酒”制剂5亿粒项目、利托那韦原料药生产线建设项目、研发中心建设项目及补充营运资金。

虽然贝克制药的营收规模在5亿左右,但这次募资规模高达到14亿。另外,贝克制药两起行贿往事被扒出,其中之一就是实控人王志邦曾用35万原始股行贿。不过,招股书并未披露这些公开报道的行贿经历。

值得一提的是,贝克制药招股书称,为了规避商业贿赂情形、规范开展业务经营,公司已建立健全反商业贿赂相关内控制度;“但在实际经营过程中,若出现个别员工发生商业贿赂行为或经销商通过不正当手段促进产品销售的情形,公司存在因为上述情形而承担赔偿或处罚等连带责任,进而对公司参与国家采购招标和生产经营产生不利影响。”

浏览器自带分享功能也很好用哦~

浏览器自带分享功能也很好用哦~